周三(5月6日)AI芯片迎来爆发,扫尾午间收盘,海光信息20CM涨停,澜起科技涨超17%,寒武纪、航宇微等涨超10%。

讯息面上,当地时间5月5日,AMD(AMD.O)发布2026年第一季度财报,暴露该季度营收102.53亿好意思元,同比增长38%;(Non-GAAP)净利润22.65亿好意思元,同比增长45%;(Non-GAAP)毛利率55%,同比增长1个百分点。

AMD CEO苏姿丰称,前年11月,公司瞻望接下来3~5年劳动器CPU市集将以18%的年增长速率扩展,但基至今天看到的需求信号和AI推进的CPU需求结构性增长,将年增长速率预期上调至超35%,并瞻望2030年市集范围将起始1200亿好意思元(折合东谈主民币超8000亿元)。

全国芯片价量都升

兴业证券研报暴露,2026年2月,全国芯片销售也曾壮健,远超前年同时水平。

需求端方面,全国芯片销售也曾壮健,远超前年同时水平。左证SIA数据暴露,2026年2月全国半导体销售额为887.8亿好意思元,同比增长61.8%,环比增长7.6%;2026年2月中国半导体销售额为236.3亿好意思元,同比增长57.4%,环比增长3.5%;从地区来看,2026年2月日本、欧洲、好意思洲辩认占据全国4.2%、6.4%、33.5%的份额,同比辩认变化-0.3%、+42.1%、+59.2%,环比辩认变化+3.0%、+10.0%、+12.6%。

价钱端方面,半导体全产业链迎加价潮。2025年3月,存储颗粒现货市集呈现分化。其中,DRAM现货价钱高于合约价钱,进一步高涨动能受限;NAND Flash则涨幅权贵,瞻望后续合约价钱若不竭攀升,现货价钱有望同步上行。左证DRAMexchange数据暴露,2026年3月DRAM颗粒现货DDR5(16Gb(2Gx8), 4800/5600Mbps)、DDR5(16Gb(2G*8), eTT)、DDR4(16Gb(2Gx8), eTT)、DDR4(8Gb(1Gx8), 3200Mbps)、DDR4(8Gb(1Gx8), eTT)、DDR3(4Gb(512Mx8), 1600MHz)价钱辩认变化-5.3%、+3.9%、-0.4%、+3.2%、-0.9%、+35.1%;2026年3月NAND Flash颗粒现货64Gb 8Gx8 MLC、32Gb 4Gx8 MLC价钱辩认变化+47.9%、+40.5%。

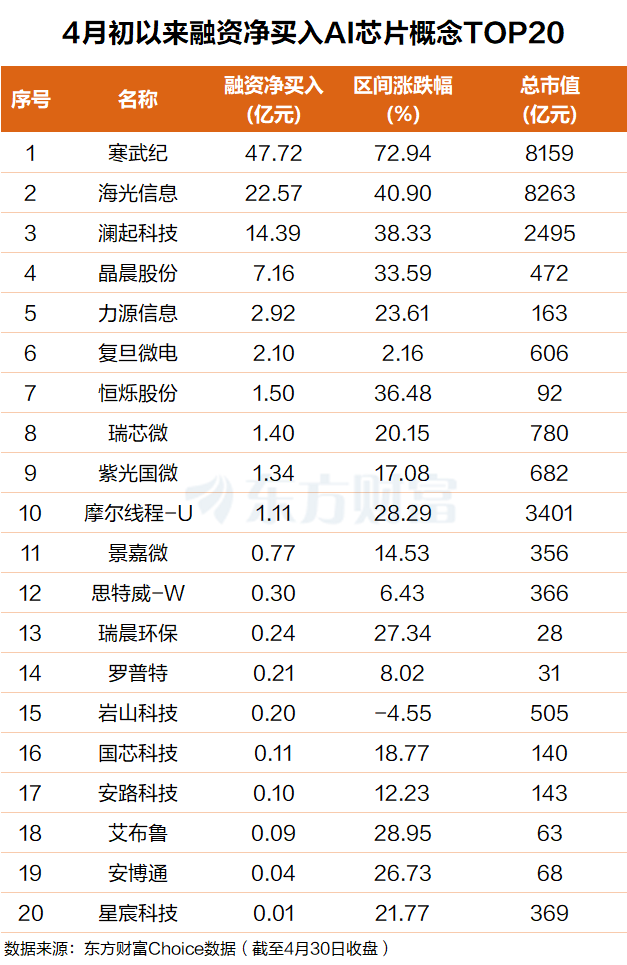

杠杆资金:百亿抢筹这些票

东方钞票Choice数据暴露,自本年4月初以来,杠杆资金抢筹了一批AI芯片办法股,净买额前20个股诡计超百亿。

其中寒武纪排行第一,融资净买入超47亿元;海光信息排行第二,融资净买入超22亿元。

澜起科技、晶晨股份、力源信息、复旦微电、恒烁股份、瑞芯微、紫光国微、摩尔线程-U等个股融资净买额在14亿元至1亿元之间不等。

机构:国产算力芯片迎功绩结束期

华源证券研报暗意,国产算力芯片企业迎来功绩结束要道期。AI大模子迭代、智算中心范围化开发与旯旮智能场景全面浸透,合手续推高国内AI算力市集需求。举座来看,行业呈现头部企业盈利知道、二线厂商减亏甚而扭亏提速、梯队化成长时势明显的特征。国内AI大模子进入加快发缓期,或将带来国产算力市集空间增长与浸透率增长,合手续看好国产算力板块的高景气度。提出关怀国产芯片、CPU、ODM厂商、IDC等。

华福证券以为,国产算力进入新家具上量周期DeepSeek-V4大模子发布,凭借原生百万字凹凸文、篡改的注见地机制,在中枢肠能上并排国外顶尖模子,并实现了与华为昇腾芯片的全链路国产化协同,考证了国产硬件的撑合手智力。中枢硬件家具进入新一轮商用周期,华为昇腾950 系列厚爱开启代际切换。产业景气度在中枢公司功绩层面取得壮健考证:国产算力芯片与贬责有野心提供商在2025 年及2026Q1 多数实现营收数倍增长,多家公司实现扭亏为盈或利润大幅增长,记号着行业从研发干预期迈入生意酬劳期。

国金证券以为,看好AI算力硬件、存储超等周期及半导体自主可控。从北好意思四大CSP Q1功绩来看,Google和亚马逊成功体现云AI需求爆发,微软体现Azure + Copilot/AIARR双轮,Meta告白变现增强,CapEx强度全力押注下一代AI平台。

国金证券暗意,北好意思云厂商中枢业务增长壮健亚博体育,体现改日老本开支上行信心,A股产业链公司2025及2026Q1功绩合手续超预期,不竭看好AI中枢硬件产业链。存储芯片及模组功绩爆发,加价有望合手续,半导体设备功绩保合手快速增长,重心关怀存储大幅扩产、先进制程打破及国产替代加快带来的壮健需求带动。